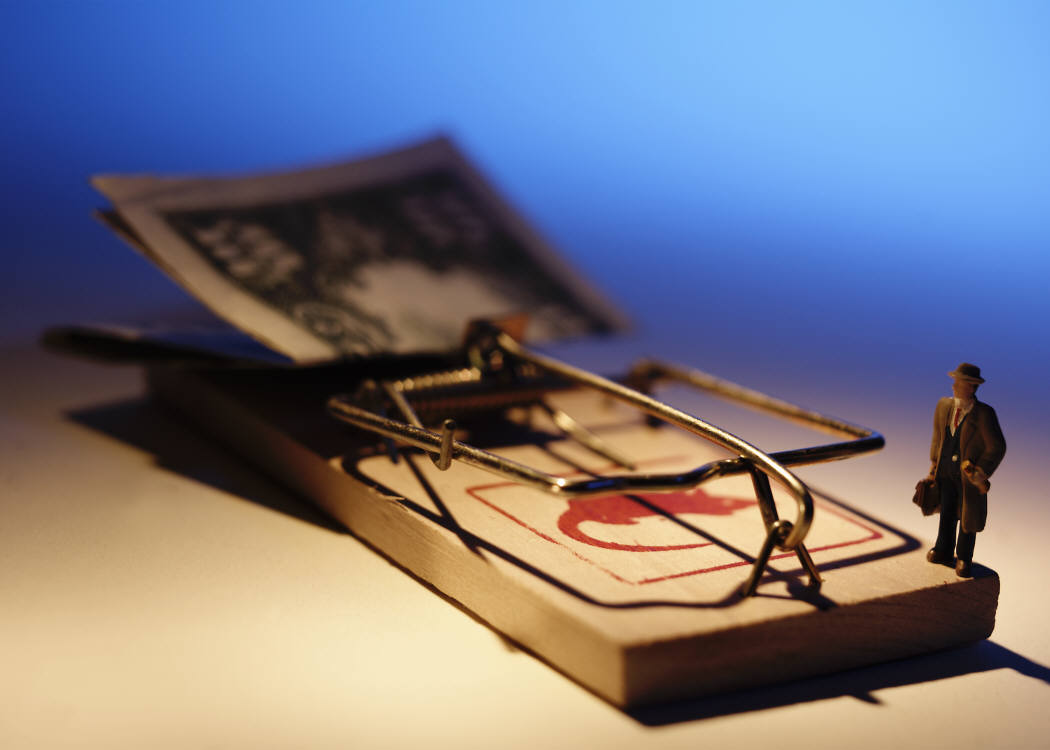

A lakossági hitelállomány egy felnőtt lakosra számítva Szlovákiában meghaladja a hatezer eurót. Ezen belül a fogyasztási hitelek képezik a legnagyobb hányadot, azokat a jelzálogkölcsönök követik a sorban. A fogyasztási hitelek 2016/2015-ös növekedési indexe elérte a 15 százalékot, ami azt jelzi, hogy a fogyasztási hitelek egyre népszerűbbek. A nagyobb összegű forrásokhoz való hozzáférés legkomfortosabb eszköze a fogyasztási hitel, amely az alultájékozottak számára sok fejtörést, komoly gondot is okozhat.

A rendszerváltozást követően, egészen az ezredfordulóig nem volt megoldott a hitelek elmulasztott törlesztésének jogi úton történő behajtása. Emiatt a piac, a kiskereskedelem pangott. Az áruházláncok és a diszkont áruházak megjelenésével a kiskereskedelmi forgalom nagyarányú növelésének, a piac látványos fellendítésének érdekében az illetékesek megalkották a törlesztések behajtásának jogi keretét. Ennek következménye a lakosság jelentős eladósodottsága, függővé válása. A fenti adat bizonyítja: az átlagpolgár hitelállománya, eladósodottságának mértéke elérte az átlagos havi jövedelem hétszeresét. Nagyon magas azon hiteltörlesztők aránya, akik erejüket túlértékelve, a kockázatokat lebecsülve, a felvett fogyasztási hitelüket képtelenek törleszteni. Polgármesterként érzékelem, hihetetlenül gyakori a bankok kintlévőségeinek jogi úton történő behajtása, súlyosabb esetben a vagyon elkobzása és elárverezése. Több esetben próbáltam segíteni az érintetteken, hogy ne vigyék el fejük fölül a házat.

A rendszerváltozást követően, egészen az ezredfordulóig nem volt megoldott a hitelek elmulasztott törlesztésének jogi úton történő behajtása. Emiatt a piac, a kiskereskedelem pangott. Az áruházláncok és a diszkont áruházak megjelenésével a kiskereskedelmi forgalom nagyarányú növelésének, a piac látványos fellendítésének érdekében az illetékesek megalkották a törlesztések behajtásának jogi keretét. Ennek következménye a lakosság jelentős eladósodottsága, függővé válása. A fenti adat bizonyítja: az átlagpolgár hitelállománya, eladósodottságának mértéke elérte az átlagos havi jövedelem hétszeresét. Nagyon magas azon hiteltörlesztők aránya, akik erejüket túlértékelve, a kockázatokat lebecsülve, a felvett fogyasztási hitelüket képtelenek törleszteni. Polgármesterként érzékelem, hihetetlenül gyakori a bankok kintlévőségeinek jogi úton történő behajtása, súlyosabb esetben a vagyon elkobzása és elárverezése. Több esetben próbáltam segíteni az érintetteken, hogy ne vigyék el fejük fölül a házat.

A pénzügyi tárca fogyasztási hitelekről szóló törvénymódosítási javaslatában szerepel, hogy a fogyasztási hitelek felvételénél a bankok legyenek elővigyázatosabbak, az eddigieknél sokkal szigorúbban ítéljék meg a kérvényező hiteltörlesztési alkalmasságát. Emellett a nemzeti bank a jelzálogkölcsönök felvételét is szigorítja. A kölcsön törlesztésének részleteit úgy határozzák meg a jövőben, hogy sokkal több maradjon a családnak napi kiadásokra, életvitelre. A havi törlesztés összege legfeljebb akkora lehet, hogy a létminimum megmaradjon, ezen felül pedig a család havi jövedelmének 20 százaléka. Vagyis a kölcsön törlesztése elhúzódik, ami megdrágítja az ügyletet. Emellett korlátozni fogják azon jelzálogkölcsönök számát, amelyek során az ingatlan árának 80 százalékát, vagy annál magasabb hányadot juttatnak az igénylőnek.

A Magyar Közösség Pártja választási programjában vállaltuk, ha lehetőségünk lesz rá, bevezetjük a polgárok, a családok számára is a csődvédelmet. Az általunk javasolt intézkedések egy részét az igazságügyi tárca törvényjavaslatba foglalta. Hamarosan jogerőre emelkedhet ezáltal a polgárok csődvédelmének karcsúbb jogi kerete.

A Baross Gábor Tervben szerepel, hogy az alaptantervbe kerüljön a pénzügyi, gazdasági, vállalkozási alapismeretek című tantárgy, amelyet az alapiskolák legfelső két évfolyamában, valamint a nem gazdasági irányzatú középiskolák minden évfolyamában szeretnénk, ha szakemberek oktatnának. Ugyanis a 21. század körülményeit figyelembe véve e téren tapasztaljuk a legerőteljesebb különbséget aközött, amit a végzős diákoktól az élet megkövetel, és amit az iskolában elsajátítanak. Amennyiben az országos tantervbe nem kerülhet az általunk javasolt tantárgy, akkor legalább szülőföldünkön, a magyar tanítási nyelvű iskolákban tanulóknak adjuk meg azt, ami jár.

Óvatosan kell tehát bánni a fogyasztási hitelekkel és a jelzáloghitelekkel. Mivel a pénzügyek terén a széles tömegek tudása, tapasztalata nagyon hiányos, sokak számára általános felvilágosítást kellene tartani, közérthetően, világosan elmagyarázni milyen felelősséggel jár a hitelfelvétel.

Farkas Iván, az MKP gazdaságpolitikai alelnöke